【十分教导】本订阅号中所触及的证券讨论信息,均取自于光大证券已讲求外发讨论叙述,由光大证券外洋讨论团队(TMT/破钞/医药/制造等)编写,仅面向光大证券专科投资者客户,用作新媒体步地下讨论动态的宣传。讨论叙述偶然效性,任何讨论叙述本体仅代表叙述外发时特定时点的讨论信息汇总,任何干于讨论叙述、讨论不雅点的解读,请接洽对口销售或具体讨论员。非光大证券专科投资者客户,请勿订阅、接收或使用本订阅号中的任何信息。本订阅号难以成立拜访权限,若给您酿成未便,敬请宽恕。光大证券讨论所不会因暖和、收到或阅读本订阅号推送本体而视关连东说念主员为光大证券的客户。

叙述发布信息

叙述标题:《收入受签单影响预测下滑,暖和AI家具买卖化发扬——明源云(0909.HK)2025H1事迹前瞻》

叙述发布日历:2025年8月4日

分析师:付天姿,CFA,FRM(执业文凭编号:S0930517040002)

分析师:杨一又沛(执业文凭编号:S0930524070002)

往期转头【光大外洋】明源云(0909.HK)2024H1事迹点评

【光大外洋&互联网】明源云(0909.HK)2023年岁迹点评

【光大外洋&互联网】明源云(0909.HK)23H1事迹点评

【光大外洋&互联网】明源云(0909.HK)2022年岁迹点评

【光大外洋&互联网】明源云(0909.HK)2022年中期事迹点评

【光大外洋|互联网】明源云(0909.HK)2021年度事迹点评

明源云(0909.HK)2021年岁迹前瞻

【光大外洋TMT】明源云(0909.HK)云客启动1H21收入高增长,恭候云链发力启动二次增长弧线

]article_adlist-->重心

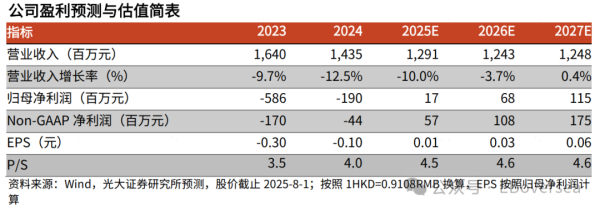

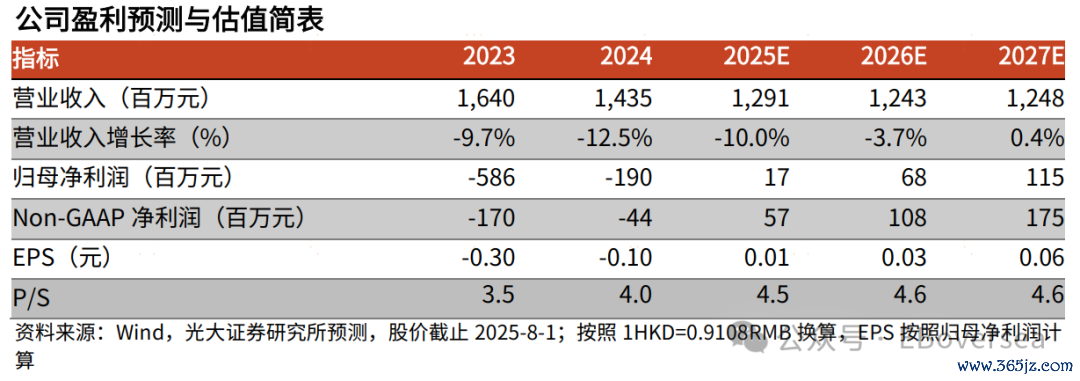

25H1事迹前瞻:面前地产行业的复苏仍处于相对平滑的诊治阶段,受24H2公司签约名目金额降幅较大影响,使得25H1阐述的收入有所承压,因此咱们预测1H25公司完毕总收入6.1亿元东说念主民币,同比下落14.8%。1)土产货化部署软件及就业收入预测下落幅度超20%;2)云就业收入预测下落13%达5.3亿元。

分业务线条来看:客户关系处分收入预测下落10-15%,主要讨论触及不动产数字营销场景的家具收入下滑较大;名目拔擢和天空PaaS平台预测继续下滑态势;受大型央国企预算完毕影响,公司逐渐激动中小企业业务,客单价有所下滑,因此咱们预测金钱处分业务增速有所下滑,呈现个位数增长。

事迹方面:收获于公司握续激动降本增效,25H1经诊治净利润有望转正。

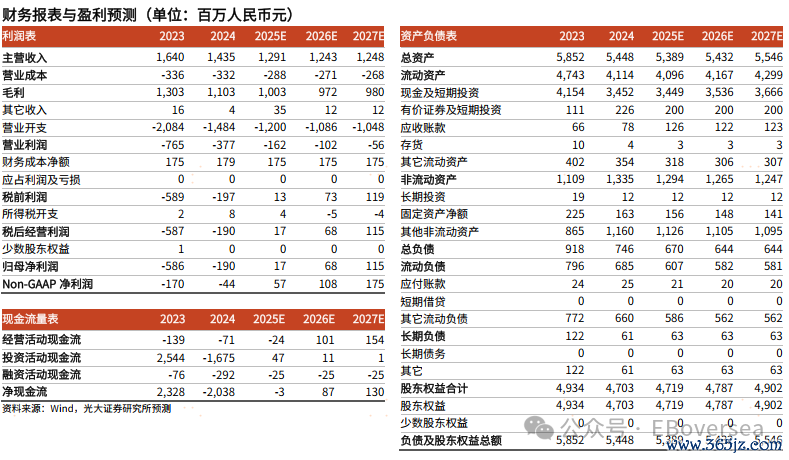

24年收入事迹情况:24年公司收入14.35亿元,同比下滑12.5%,完毕经诊治净赔本0.4亿元(vs23年赔本1.7亿元),赔本收窄主要系用度大幅压降,24年公司全体用度为14.84亿元,同比下落28.8%,销售用度/处分用度/研发用度分手下滑17.8%/53.0%/25.0%,公司自21 年起逐渐压缩东说念主员范畴,从21年的4247东说念主减少至2024年底的1912东说念主,预测至25年中期,东说念主员将进一步降至1600–1700东说念主之间

分业务来看:1)客户关系处分收入8.59亿元(yoy-9.2%),其中云客收入8.1亿元(yoy-6.6%),国内配备云客的售楼处数目同比下落8.9%,但单个售楼处客单价同比擢升2.7%至7.7万元,主要由于部分存量客户对云客AI家具的增购所致。2)名目拔擢收入1.24亿元(yoy-20.7%)。3)金钱处分&运营收入同比增长14.2%至1亿元,系多数地点城市拔擢投资公司聚焦周转存量不动产以获得更多运筹帷幄性收益。4)天空PaaS平台收入同比下落24.6%至1.12亿元,住宅市集关联业务受冲击昭彰,住宅斥地商减少了关于天空家具及就业的采购需求。

全链条 AI 家具矩阵真切落地,25年AI家具签单金额有望超预期。公司云客推出多个AI+营销家具,包括AI创意工场、AI视频风控、AI销售员、AI直播机、视频营销助手、AI工牌,24年云客AI家具累计末端签约金额约2800万元,掩盖地产名目约1000个,签约名目客单价约2.8万元/名目/年。25 年 2 月公司讲求对外晓示已接入DeepSeek 大模子,DeepSeek 大模子已深度融入公司的 AI 数字营销全系家具中,现在已在地产、家居、汽车三大行业的2500多个名目中告捷期骗落地,日均推理用量高达 12 万+。咱们预测1H25公司AI家具签约金额约3000万元,25年签约金额有望达6000万元。

盈利预测、估值与评级:公司AI家具功能擢升客单价,降本增效启动盈亏均衡加快。鉴于地产需求复苏仍需技艺,下调25-26年营收预测至12.9/12.4亿元(与前次预测-17%/-22%),新增27年营收预测12.5亿元;讨论公司加强用度管控聚焦减亏,保管25-26年Non-GAAP净利润预测0.57/1.08亿元,新增27年Non-GAAP净利润预测1.75亿元。保管“增握”评级。

风险教导:AI买卖化不足预期;地产复苏不足预期;云就业市集竞争加重。

免责声明

本订阅号是光大证券股份有限公司讨论所(以下简称“光大证券讨论所”)外洋讨论团队照章竖立、寂寞运营的官方独一订阅号。其他任何故光大证券讨论所XX讨论团队形态注册的、或含有“光大证券讨论”、与光大证券讨论所品牌称号等关连信息的订阅号均不是光大证券讨论所外洋讨论团队的官方订阅号。

本订阅号所刊载的信息均基于光大证券讨论所已讲求发布的讨论叙述,仅供在新媒体步地下讨论信息、讨论不雅点的实时疏浚交流,其中的贵寓、想法、预测等,均响应关连讨论叙述初度发布当日光大证券讨论所的判断,可能需随时进行诊治,本订阅号不承担更新推送信息或另行示知的义务。如需了解详备的证券讨论信息,请具体参见光大证券讨论所发布的好意思满叙述。

在职何情况下,本订阅号所载本体不组成任何投资提出,任何投资者不应将本订阅号所载本体行为投资决议依据,本公司也不合任何东说念主因使用本订阅号所载任何本体所引致的任何损失负任何职守。

本订阅号所载本体版权仅归光大证券股份有限公司所有。任何机构和个东说念主未经籍面许可不得以任何体式翻版、复制、转载、刊登、发表、点窜大致援用。如因侵权举止给光大证券酿成任何径直或转折的损失,光大证券保留根究一切法律职守的权益。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP